Oito em cada dez inadimplentes conseguem

quitar as dívidas renegociando com os bancos

quitar as dívidas renegociando com os bancos

Segundo

pesquisa do SPC Brasil, 46% das pessoas com nome sujo

admitem

que a dívida poderia ter sido evitada caso fizessem algum planejamento

que a dívida poderia ter sido evitada caso fizessem algum planejamento

Quando

a dívida já não cabe mais no bolso e as chances de pagá-la ficam cada vez mais

distantes, ainda resta uma alternativa que na prática tem mostrado excelentes

resultados: encarar o gerente e fazer um acordo com o banco. É exatamente o que

mostra uma pesquisa encomendada pelo SPC Brasil (Serviço de Proteção ao Crédito)

ao revelar que oito em cada dez consumidores (84%) inadimplentes conseguem

quitar as dívidas renegociando o valor diretamente com os bancos. O estudo foi

realizado com o objetivo de traçar o perfil e os hábitos de consumidores

adimplentes e inadimplentes no Brasil. Para isso foram ouvidas 1.238 pessoas de

todas as 27 capitais brasileiras entre os dias 24 de julho e primeiro de

agosto.

Os

números revelam uma mudança clara de comportamento na maneira como os bancos

brasileiros passaram a se relacionar com os próprios clientes, sobretudo os de

menor poder aquisitivo. Se antes a relação era inflexível, agora as instituições

financeiras parecem querer ouvir propostas e renegociar, independentemente do

perfil do correntista. É tanto que o estudo mostra que o percentual de

consumidores das classes C, D e E que conseguiram chegar a um acordo com o banco

é 6% maior do que consumidores das classes A e B. “A portabilidade das dívidas,

implementada no Brasil em abril do ano passado, incentivou o consumidor a

transferir os débitos de um banco para o outro em busca de juros menores. Para

contornar a concorrência, os bancos estreitaram a relação com os clientes e

desburocratizaram a negociação”, explica o presidente da CNDL (Confederação

Nacional de Dirigentes Lojistas), Roque Pellizzaro Junior.

Segundo

os economistas do SPC Brasil, ao propor um acordo com a instituição credora, é

possível conseguir bons resultados como reduzir o tamanho das prestações, obter

juros menores e prazos mais alongados. Se a intenção do consumidor for pagar a

vista, é possível até pedir um desconto no valor total da dívida. Essas

condições são bem vantajosas e possíveis de negociação, se levarmos em

consideração que a maior parte das dívidas destas pessoas foi contraída por

serviços oferecidos pelos próprios bancos e, na maioria dos casos, possuem

valores que extrapolam o orçamento dos inadimplentes.

E

este é exatamente o perfil das dívidas apontado pelo estudo: quatro em cada dez

consumidores inadimplentes tiveram os nomes incluídos em serviços de proteção ao

crédito por atrasos referentes a cartões de crédito (46%) ou financiamentos

bancários (40%). Além disso, quase a metade dos débitos (45%) estão concentrados

em valores entre R$ 1 mil e R$ 5 mil. Surpreendentemente, o percentual de

consumidores de classes C, D e E dentro desse intervalo sobe de 45% para 52%.

“São valores altos, que em muitos casos ultrapassam em cinco vezes o valor da

renda familiar dessas pessoas. É preciso sentar para negociar com o credor o

mais rápido possível para se chegar a um acordo razoável para ambas as partes”,

analisa o gerente financeiro do SPC Brasil, Flávio Borges.

Perfil

do consumidor com e sem dívidas

De

acordo com a pesquisa, pertencer à classe C, ser autônomo, ter gasto fixo com

aluguel e possuir baixa escolaridade são algumas das características dos

consumidores inadimplentes. Por outro lado, pertencer às classes A, D ou E, ser

funcionário público e estar empregado há mais de cinco anos são atributos

relacionados a quem mantém as contas em dia.

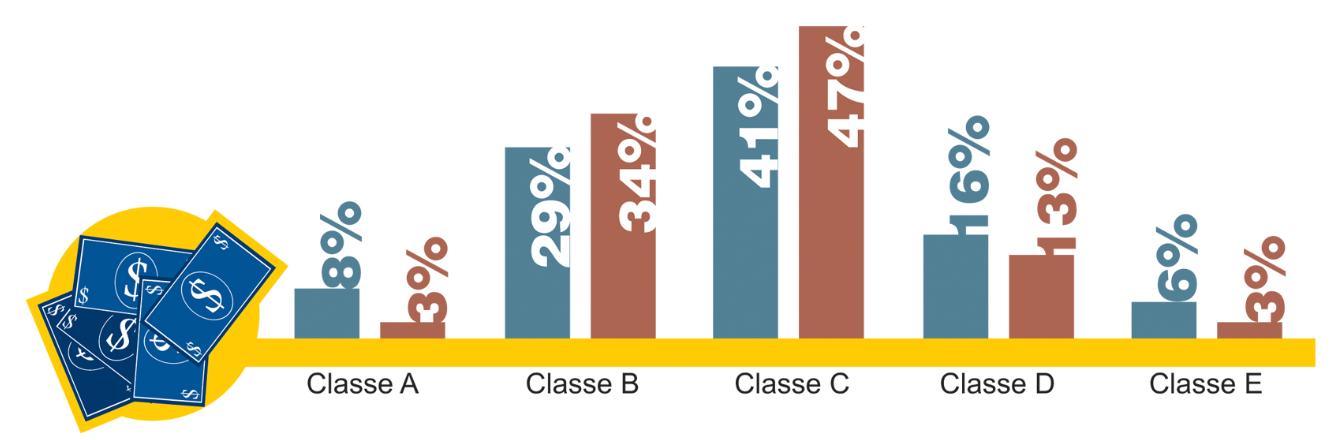

Distribuição

por renda

O

levantamento revela que 47% dos devedores estão concentrados entre os

consumidores da classe C. “É natural que a inadimplência esteja focada nos

extratos médios da sociedade, se considerarmos que esses brasileiros passaram a

ter acesso a crédito barato e desburocratizado em um passado muito recente, sem

saber como utilizá-lo de maneira planejada”, avalia Borges. No sentido

contrário, consumidores das classes A e E, representam apenas 3% dos

inadimplentes pesquisados. “Consumidores das classes A e E têm o hábito de pagar

compromissos a vista, embora os motivos sejam diferentes. Os mais ricos têm

‘gordura’ para gastar: pagam a vista e, quando parcelam, tendem a honrar seus

compromissos. Já os mais pobres não parcelam, porque raramente têm acesso ao

crédito e optam por pagar a maioria das contas com dinheiro”, explica o

especialista.

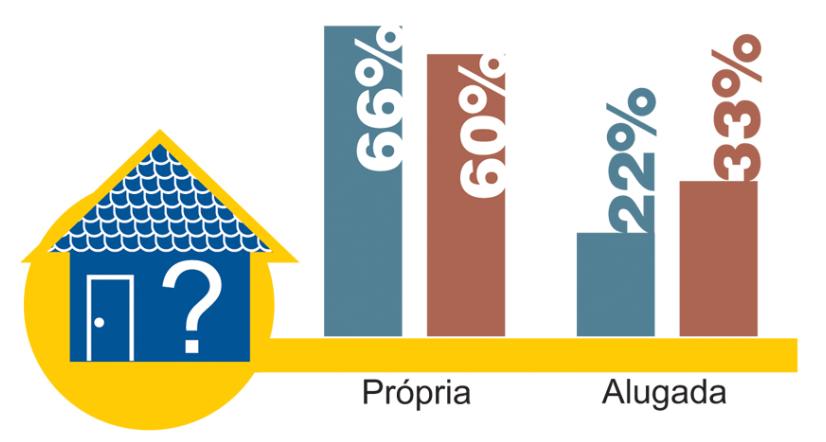

Os

dados do estudo também mostram que 22% dos entrevistados com as contas em dia

também pagam aluguel. Quando analisada a amostra de quem está com as contas em

atraso, o número daqueles que moram em casas alugadas sobe para 33%. Na

avaliação dos economistas do SPC Brasil, esse tipo de despesa alta consome um

percentual considerável do orçamento familiar e colabora para que haja menos

dinheiro disponível para o pagamento das outras contas.

Distribuição

por tipo de moradia

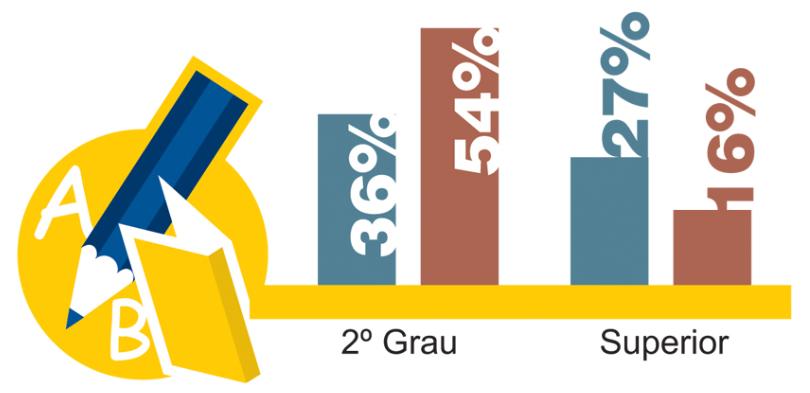

Outro

fator de diferenciação diz respeito ao nível de escolaridade dos consumidores e

à estabilidade que possuem no emprego. Se por um lado, a parcela de consumidores

adimplentes com nível superior é de 27%, por outro, o percentual destes mesmos

consumidores entre a amostra de inadimplentes cai para 16%. “Provavelmente são

pessoas com acesso à informação, que procuram condições melhores de

financiamento e que possuem maior facilidade para se programarem na hora de

adquirir um bem a prazo”, avalia Ana Paula Bastos, economista do SPC

Brasil.

Distribuição

por nível de escolaridade

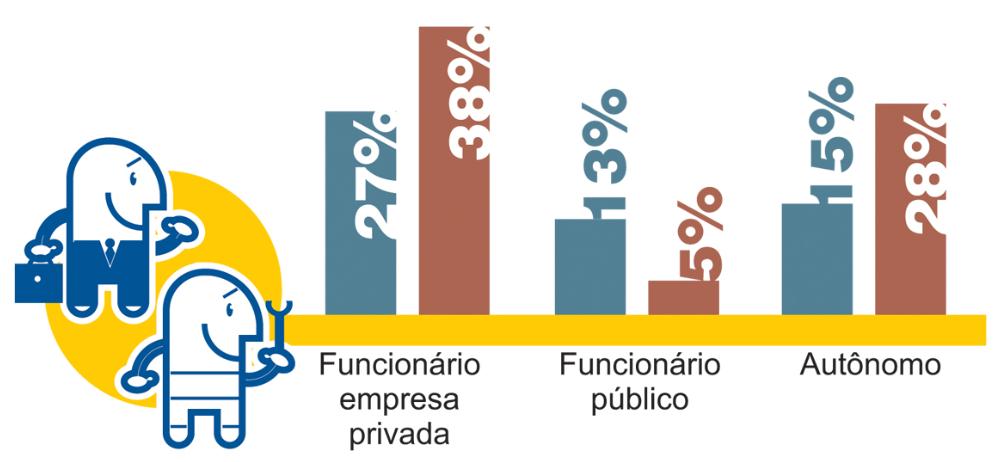

O

estudo também revela que profissionais com menor estabilidade no emprego e que

não podem contar com um salário fixo no final do mês têm maior propensão a se

tornarem maus pagadores. É o caso dos autônomos, que representam 15% entre a

amostra de adimplentes e têm o percentual quase dobrado (28%), quando comparados

com a parcela de inadimplentes.

Distribuição

por profissão

Educação

financeira

Quando

perguntados se a dívida adquirida poderia ter sido evitada, quase metade (46%)

das pessoas entrevistadas responderam que sim. A maioria (66%) afirmou que

“deveria ter controlado os impulsos e ter resistido mais” e 32% admitiram que

não estariam inadimplentes caso “tivessem feito um planejamento financeiro,

controlando o orçamento sem gastar mais do que recebem”. Para o SPC Brasil, as

respostas permitem aferir que há um grande espaço para que os consumidores

recebam algum tipo de educação financeira. “Ela não seria apenas necessária,

mas, principalmente bem vinda, a partir do momento em que o inadimplente

reconhece que o atraso poderia ter sido evitado”, explica Flávio

Borges.

De

acordo com o especialista, o uso consciente do crédito é especialmente

importante para famílias de menor poder aquisitivo, pelo fato de agora poderem

ter acesso a bens e serviços que não teriam, caso tivessem de fazer pagamentos a

vista. Mas por outro lado, dizem os educadores, é importante que o desejo de

consumir não atropele o planejamento financeiro de cada um. “A simples prática

de anotar gastos e despesas, fazer três orçamentos, acompanhar extratos

bancários e não comprometer mais do que 30% do orçamento com compras parceladas

já são eficientes e podem dar ao consumidor uma vida financeiramente saudável”,

avalia.

Informações

à imprensa

Guilherme

de Almeida

(61) 3213-2030 | (61) 9536 9800 | (61) 3049-9550

guilherme.dealmeida@inpressoficina.com.br

(61) 3213-2030 | (61) 9536 9800 | (61) 3049-9550

guilherme.dealmeida@inpressoficina.com.br

Vinícius

Bruno

(11) 3549-6800 Ramal: 6908 | (11) 9 4161 6181

vinicius.bruno@inpressoficina.com.br

(11) 3549-6800 Ramal: 6908 | (11) 9 4161 6181

vinicius.bruno@inpressoficina.com.br

Nenhum comentário:

Postar um comentário